如何用1分钱在快手获得10000播放量?揭秘高效策略!

一、快手1分钱10000播放量的背景与意义

随着短视频平台的兴起,快手作为中国领先的短视频社交平台,吸引了大量用户。在众多短视频营销策略中,1分钱10000播放量服务成为了一种新兴的推广方式。这种服务利用快手平台的高流量优势,以极低的成本帮助用户快速提升视频的播放量,从而提高视频的曝光度和影响力。

在短视频竞争激烈的市场环境下,1分钱10000播放量服务对于品牌、个人或商家来说,具有重要的意义。它不仅可以帮助用户快速积累粉丝,还能提升内容质量,增强用户粘性,最终实现商业价值的最大化。

二、快手1分钱10000播放量的操作方法与技巧

要实现快手1分钱10000播放量,首先需要选择可靠的第三方平台或服务提供商。以下是一些操作方法和技巧:

1. 精准定位目标用户:在购买1分钱10000播放量服务时,明确自己的目标用户群体,以便更好地进行推广。

2. 内容优化:确保视频内容具有较高的质量和吸引力,这样才能吸引更多用户观看和互动。

3. 互动引导:在视频中加入互动元素,如提问、投票等,引导用户参与互动,提高视频的播放量和热度。

4. 利用快手平台功能:合理运用快手平台的直播、话题、挑战等功能,提高视频的曝光率。

5. 合理安排播放时间:根据用户活跃时间段,选择合适的时间发布视频,以提高播放量。

三、快手1分钱10000播放量的风险与注意事项

虽然1分钱10000播放量服务能够快速提升视频播放量,但在使用过程中也存在一定的风险和注意事项:

1. 避免过度依赖:过度依赖1分钱10000播放量服务可能导致视频质量下降,影响用户体验。

2. 遵守平台规则:在使用服务过程中,要严格遵守快手平台的规则,避免违规操作导致账号被封禁。

3. 质量控制:确保视频内容质量,避免因播放量提升而忽视内容本身。

4. 数据分析:关注视频的播放数据,了解用户喜好,不断优化内容和推广策略。

来源:燕梳师院

文|颜清欢

不严谨地说,申能财险是天安财险的化身;准确而言,作为风险处置的承接方,申能财险更像是一位横空出世的市场新贵。

这家市场新贵用极短时间,依靠低价抢占车险市场、切入外卖骑车职业险等蓝海领域以及强大的代理渠道,保费规模实现阶级式跨越,迅速跻身非上市财险公司四强。伴随业务量激增,公司却出现了大量司法案件与理赔纠纷,严重影响品牌口碑。

01 再成被执行人

最新司法信息显示,2月26日,申能财险被广东省汕尾市海丰县人民法院列为被执行人,执行标的约11.46万元。

短短40天内,这已是公司第二次被法院列为被执行人。上一次发生在1月14日,申能财险被安徽省芜湖市镜湖区人民法院列为被执行人,执行标的约40.65万元。

两起执行案件涉及超52万元的执行金额,虽均未公开具体细节,但通过公司过往败诉的司法案件,可以揭示其暴露的部分问题。

比如,裁判文书网公开的一起关于申能财险的案件显示,车主孟某某的车辆发生交通事故后,公司对法院委托的损失评估报告提出多项异议并拒赔。最终判决结果是,河南省项城市法院驳回保险公司异议,判令其支付车辆损失、鉴定费等共计2.5万元。

1月5日,人民法院公告网称,申能财险内江中心支公司涉及一起多方交通事故责任纠纷,内江市市中区人民法院判决其向原告支付62191.31元。

根据企查查数据,申能财险作为被告的诉讼案件呈爆发式增长。截至目前,除了这2起执行案件,还有112起民事案件,多以机动车交通事故责任纠纷、责任保险合同纠纷以及保险纠纷为主,起诉方集中在外卖平台、客货运输、建筑劳务等领域。

因此,从大量诉讼案件来看,可以推出此次被执行案件遵循了同样的路径,可能源于某起保险合同纠纷,法院判决申能财险支付赔款或相关费用后,公司并未在法定期限内自动履行,从而被债权人申请强制执行。

02 激进扩张的“后遗症”

申能财险作为风险处置的承接方,成立于2024年1月,公司除了承接的历史业务遗留大额理赔案,还另辟蹊径,切入外卖骑手职业险、各地物流货运司机等蓝海领域。

成效立马在2025年得到显著。这一年,申能财险实现保险业务收入达165.62亿元,同比大幅增长371.58%,并成功扭亏为盈,实现净利润4.35亿元。

横向对比,公司仅用一年时间,保费规模跃升至非上市险企公司第四名,成为这一年行业的黑马角色。

然而,在快速扩张和盈利的同时,消费者似乎并不买账。

在黑猫投诉 、小红书等平台,有不少关于申能财险“理赔慢”“拒赔乱”“服务缺位”的投诉词条。4月13日,一名投诉者在黑猫投诉平台上称,自己是一名外卖骑手,在配送途中遭遇交通事故后,向申能财险重庆分公司申请理赔,却遭对方以“电动车不符合强制性国家标准”为由恶意拒赔。

投诉者进一步表示,事故系被正常撞导致,与车辆合规性无关;且仅对车辆做了轻微加装,不属于危险改装,保险公司未能证明车辆的危险增加或与事故存在因果关系。仅凭“不符合强制标准”就一刀切拒赔,属于滥用免责条款,严重侵害了消费者权益。目前,其诉求为要求监管部门介入督办,责令保险公司立即撤销不合理拒赔,依法按合同核定赔付。截至发稿,该投诉已由平台审核通过,但商家尚未匹配成功,投诉进度为“待分配商家”。

另有车主反映,车辆发生事故后,申能财险的理赔员未出现直接给出300元维修费的报价,与实际损失相差甚远;还有用户吐槽,购买申能财险的车险后,出险时理赔流程繁琐,互相推诿,最终只能选择投诉来解决问题。

一边是消费者投诉,另一边是监管的亮剑。

1月6日,陕西监管局宝鸡监管分局的行政处罚信息公示表显示,申能财险宝鸡中心支公司陈仓营销服务部因“利用保险代理人套取费用”,被罚款8万元。同时时任负责人——赵亚斌、罗亚玲分别被警告并处以1万元罚款。

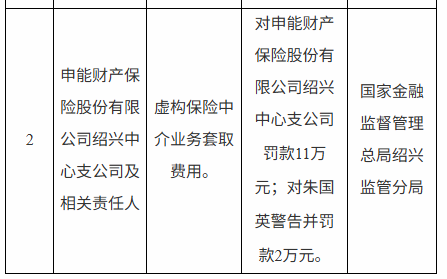

1月8日,浙江监管局绍兴监管分局公开披露,因存在“虚构保险中介业务套取费用”,申能财险绍兴中心支公司被罚款11万元;对相关责任人朱国英警告并罚款2万元。

2026年的两张罚单均涉及“套取费用”这一财险行业的常见痼疾,暴露了申能财险在业务规模扩张的不合规性。而公司的合规负责人寇峰已离任,且由总裁盛亚峰代行其职责。令业界担忧的是,盛亚峰已达退休年龄,后续管理层或将面临大变动。

可见,公司在经营层面可谓是漏洞百出。作为风险处置的承接方,申能财险能否将“黑马”之势转化为长期稳健的“千里马”,是它接下来需要回答的关键问题。